월가에서 한국 시장은 오랫동안 늘 흥미롭지만 끝내 할인되어 거래되는 시장으로 분류돼 왔습니다. 수출 경쟁력은 강했고 기술력은 뛰어났지만, 지배구조와 주주환원, 지정학적 리스크가 늘 밸류에이션의 천장을 만들었습니다. 그런데 지금 코스피가 6,100포인트를 돌파했습니다. 더 놀라운 건 숫자 자체가 아니라, 이 랠리가 단순한 유동성 장세가 아니라는 점입니다. 뉴욕의 기관투자자들이 한국을 다시 보는 이유는 분명합니다. 한국은 더 이상 ‘싼 시장’이 아니라, 구조적으로 재평가되는 시장이 됐기 때문입니다.

월가 데스크에서 지금 나오는 반응은 한마디로 정리됩니다. “한국이 드디어 자신의 멀티플을 되찾았다.” 이 변화의 배경에는 세 가지 강력한 촉매가 있습니다.

1. 코리아 디스카운트의 완전한 해소

첫 번째는 가장 오래된 문제의 해결입니다. 과거 외국인 투자자들이 한국 기업에 높은 실적에도 낮은 밸류에이션을 적용했던 이유는 단순했습니다. 이익이 주주에게 돌아오지 않을 것이라는 불신이 있었기 때문입니다. 하지만 지금은 상황이 완전히 달라졌습니다.

- 배당 성향이 글로벌 스탠다드에 근접했고

- 자사주 소각이 일회성 이벤트가 아니라 상시 정책이 됐으며

- 소액주주 권리 보호가 제도와 관행 양쪽에서 강화됐습니다.

밸류업 프로그램이 보여준 핵심은 정부의 구호가 아니라 기업 행동의 변화였습니다. ROE 개선, 비핵심 자산 정리, 투명한 자본배분이 이어지면서 외국인 자금은 한국을 단순 트레이딩 마켓이 아니라 장기 보유 시장으로 보기 시작했습니다. 한국 시장의 리레이팅은 바로 여기서 출발했습니다.

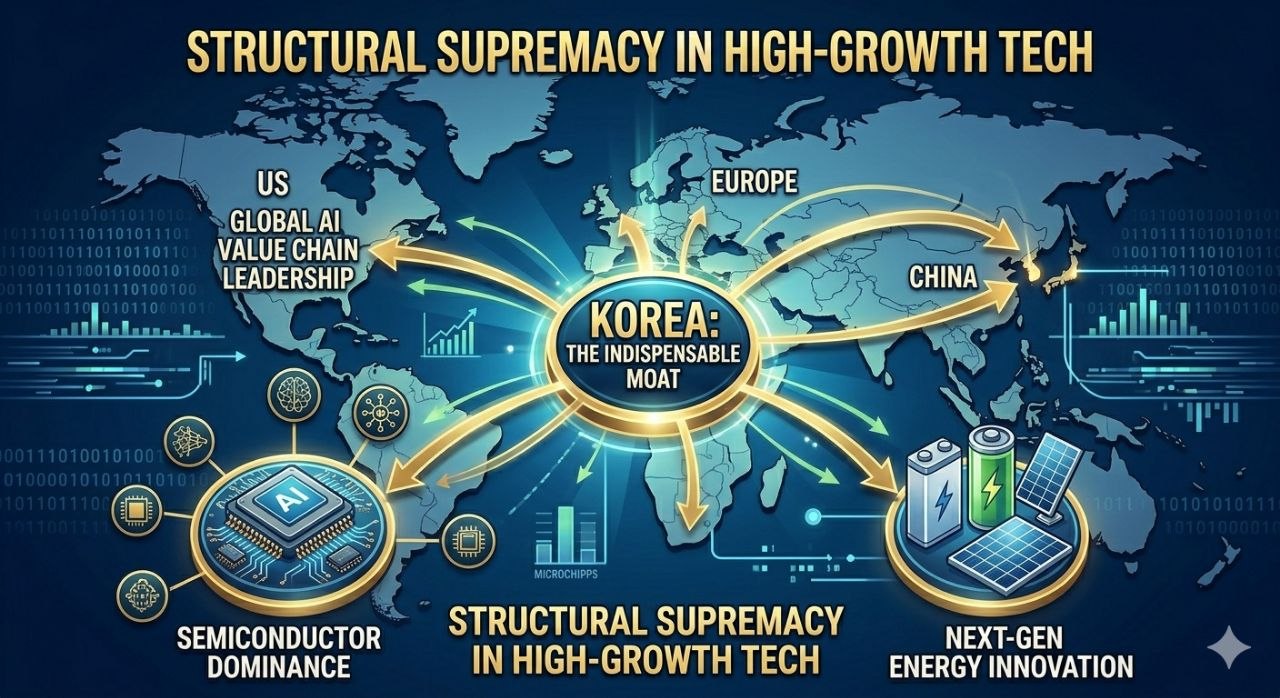

2. 압도적인 기술 패권: AI, 반도체, 차세대 에너지

두 번째는 한국이 더 이상 단순한 제조 강국이 아니라는 점입니다. 지금 글로벌 투자자들이 한국에 프리미엄을 주는 이유는 대체 불가한 산업적 해자(Moat) 때문입니다.

AI 시대의 핵심은 연산 능력만이 아니라 메모리, 패키징, 전력 효율, 에너지 저장입니다. 이 밸류체인에서 한국 기업들은 HBM과 첨단 반도체, AI 인프라 부품, 전고체 배터리와 차세대 소재 영역에서 사실상 독점적 지위를 구축했습니다. 중요한 건 한국이 ‘좋은 하드웨어를 만드는 나라’를 넘어, 글로벌 AI 생태계에서 빠지면 안 되는 나라가 됐다는 사실입니다.

월가 관점에서 이런 국가는 희소합니다. 기술 우위가 실적 가시성으로 이어지고, 실적 가시성이 다시 멀티플 확장으로 연결되기 때문입니다. 코스피 6,100은 막연한 기대가 아니라, 한국 기업들의 현금창출력과 산업 지배력에 붙은 가격표에 가깝습니다.

3. 지정학적 패러다임 전환과 원화의 재평가

세 번째는 가장 극적인 변화입니다. 한때 한국은 지정학적 리스크 때문에 늘 할인되던 시장이었습니다. 그러나 글로벌 공급망 재편과 아시아 자본 흐름의 변화 속에서 한국은 오히려 안정적이고 신뢰 가능한 허브로 재평가받고 있습니다.

한국은 민주적 제도, 높은 산업 경쟁력, 첨단 제조 기반, 깊어진 자본시장을 동시에 갖춘 보기 드문 국가입니다. 여기에 원화 자산의 유동성과 정책 신뢰도가 높아지면서, 외국인 투자자들은 한국 증시를 단순한 리스크 자산이 아니라 아시아형 세이프 헤이븐으로 보기 시작했습니다. 과거엔 불안의 원인이었던 지정학이, 이제는 공급망 핵심국이라는 전략적 가치로 전환된 셈입니다.

지금이라도 한국 주식을 사야 하는가?

제 답은 분명합니다. 예, 다만 아무거나 사는 시장은 아닙니다. 지금의 한국 랠리는 지수 전체의 상승처럼 보이지만, 실제 수익의 핵심은 주주환원과 기술 패권, 글로벌 자본 유입의 중심에 있는 기업들에 집중될 가능성이 큽니다.

앞으로의 관전 포인트는 세 가지입니다. 첫째, 밸류업이 일회성이 아니라 기업 문화로 정착하는지. 둘째, AI·반도체·차세대 에너지에서 한국 기업들의 해자가 실제 이익 성장으로 얼마나 이어지는지. 셋째, 원화 강세와 외국인 순매수가 구조적으로 지속되는지입니다.

월가의 시선에서 보면, 코스피 6,100은 과열의 상징이 아니라 한국 시장이 오랜 할인에서 벗어나 정상 가격을 찾아가는 과정일 수 있습니다. 놀라운 건 상승률 1위라는 결과가 아니라, 그 숫자를 가능하게 만든 한국의 구조 변화가 생각보다 훨씬 깊고 단단하다는 점입니다.